この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

スポンサーリンク

2024年になって岸田総理が作った素晴らしい制度、新NISAに対応すべく、2023年までに行っていた“つみたてNISA”の投資設定を変更した。

この記事では、もともと設定していた2023年までのNISAと2024年から始まった新NISAの仕組みの違い。

そして、楽天証券で行った新NISAの設定方法、および、新NISAの戦略について書いていきたい。

岸田政権が初めて素晴らしい仕事したな〜と実感できる、新NISAに神アップデートした。

僕がこの記事を書かずともネットや様々な情報番組でも新NISAは注目されていて、なるべく早く新NISAを始めた人が富を得れるので、全日本人が早く始めた方がいい。

具体的にどのあたりが変わったのか、金融庁のページに下記の情報が書かれている。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化(無視してOK)

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

色々と書いてあるが、ざっくり大事なことを言うと「保有期間が無限」「つみたて投資枠&成長投資枠の併用」「年間の投資枠が拡大」「保有限度額が1800万円」の4点に注目したい。

現行NISAでは「保有期間が有限」「投資枠が2タイプに分かれていた」「投資枠が40万円か120万円」「非課税保有限度が800万円か600万円」だった。

投資家目線で言うと全てがユーザー目線の素晴らしいアップデートを見せた。

NISAで覚えておくべきことは「投資した利益が無税」なのが1番のポイント。

証券口座を開くと、3つの口座が選べて「①一般口座」「②特定口座」「③NISA口座」の3タイプある。

- 一般口座|自分で税務申請しなければいけない口座

- 特定口座|証券会社が税務処理(源泉徴収)してくれる口座

- NISA口座|NISA制度が活用できる専用口座

すでにNISA口座を開設している人は、証券会社が自動的に新NISA制度になっている。

一方まだNISA口座を開設していない人は、登録している証券会社でNISA口座のオンラインや郵送で申請が必要。必要書類の記入と本人確認で審査が通れば誰でも開設できる。

ただし、様々な証券会社があるがNISA口座は1人1つまでなので、それぞれの証券会社でNISA口座は開設できない。

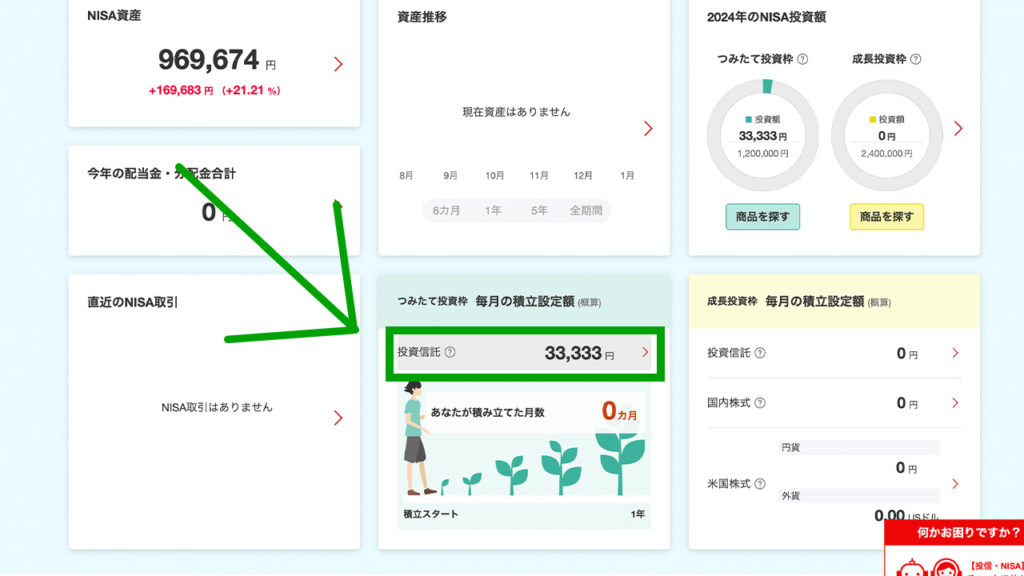

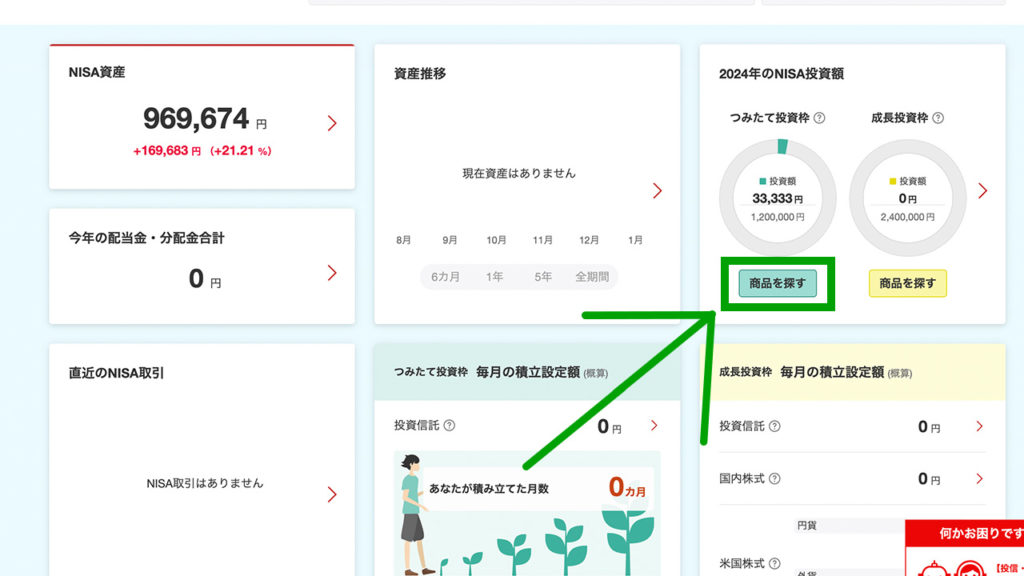

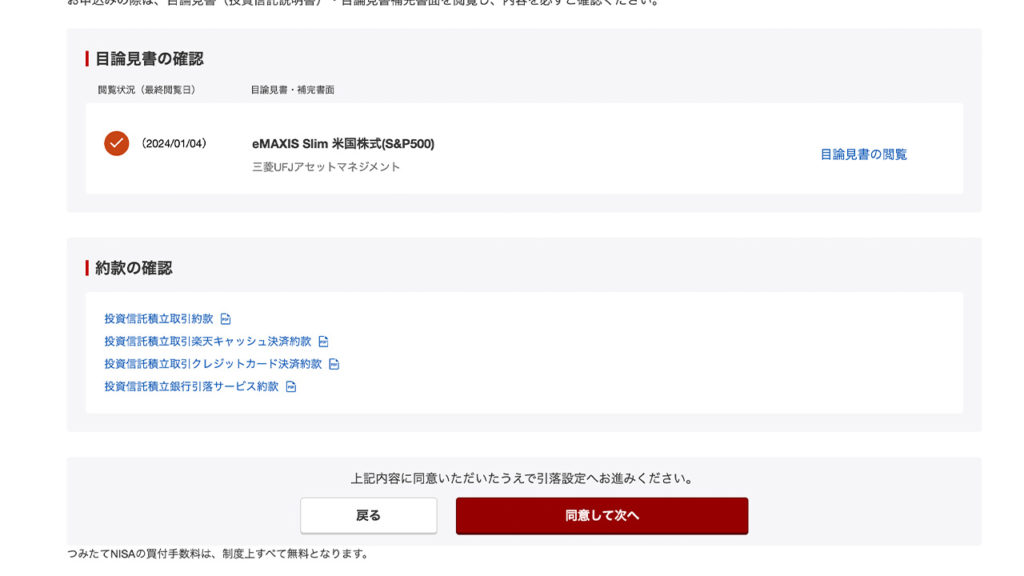

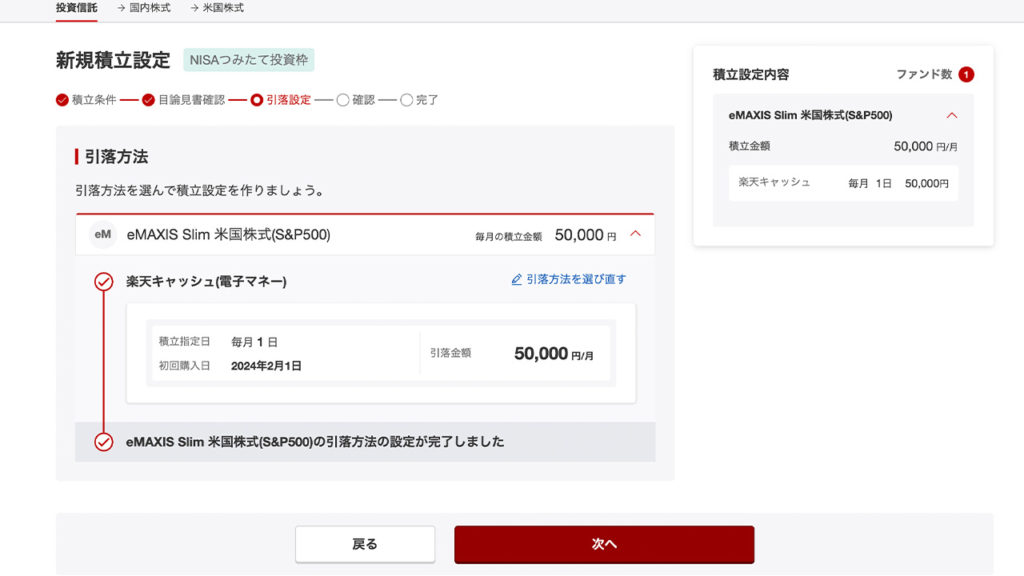

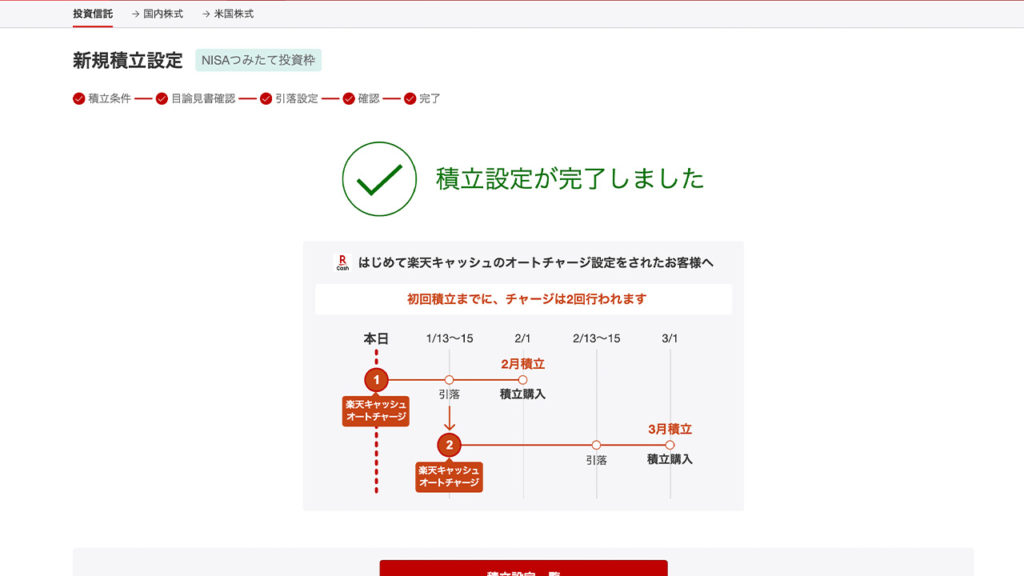

楽天証券の新NISAの設定変更について解説していく。

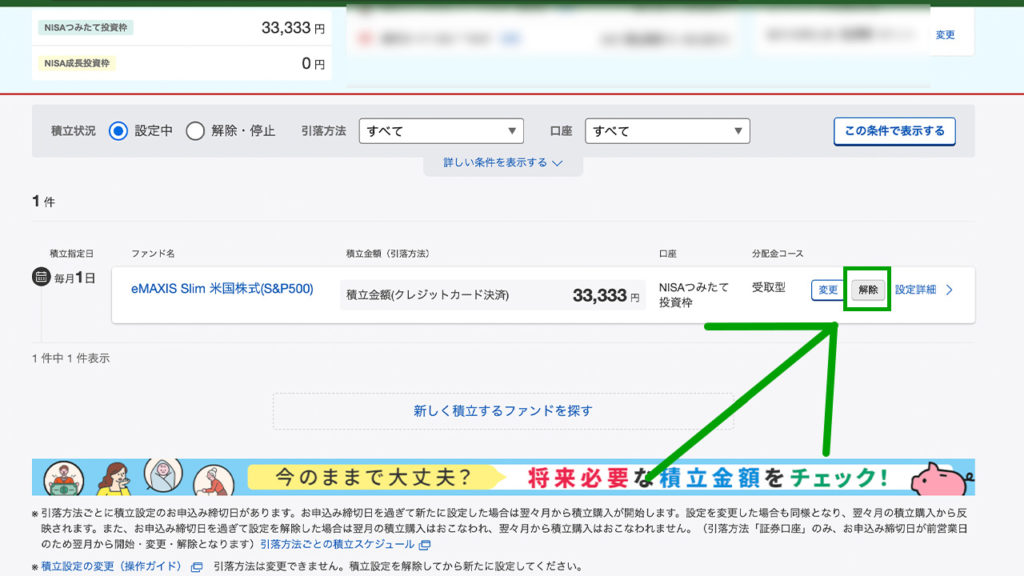

解除を押したら、取引暗証番号を入力。その後に解除ボタンをクリックしたら設定が解除できる。

楽天証券は、楽天SPUが改悪したので、楽天カード決済では1%のポイントバックはできず。

楽天キャッシュ決済にして0.5%、楽天カード引き下ろしで0.5%、合計1%確保する設定にした。(めんどい)

ちなみに、つみたて投資枠は「毎月一定額を積立する」前提で設計しているが、なるべく早く満額投資したい場合。

- 積立金額を100円に設定

- 「ボーナス設定を追加する」から1,198,800円を入力すればOK

僕は年間つみたて投資枠・満額120万円を投資できるかわからないので、一旦毎月50,000円投資にした。

2023年までは33,333円だったので、16,666円増額できたので喜ばしい。

2023年以前のつみたてNISAで忘れてはいけないのが保有期間20年間の制限がまだ有効であること。

だから、2021年から行っているNISA投資「399,996円」×2の約80万円で出た利益は遅くても2041年に売らないといけない。

忘れなければそのまま放置しても何ら問題ない。忘れる場合は、どこかのタイミングで売っておくことがいい。

ちなみに僕は2030年くらいまでは売らないで放置しておこうかなと思う。理由は、その時までにたくさんお金を稼げてないと思うから。お金を稼げてたら適当なタイミングで売る。

とにかく新NISAに変わったとしても、2023年以前のNISAの保有期間は変わらないので投資していた人は忘れずに脳の片隅で覚えておこう。

それでは新NISAの戦略について考えていく。再度新NISAの情報を整理していくと下記のことが重要になる。

- 非課税保有限度額は全体で1,800万円(売れば再利用できる)

- つみたて投資枠:年間120万円、成長投資枠:年間240万円

投資では時間が力になるため、単純に考えると早く1800万円の上限枠に到達した人の方が有利。最速で到達できる人でも360万円の満額×5年間で1,800万円の利用ができる。

でも実際に360万円(月30万円)も投資できる人はほとんどいないはず。僕でも頑張って切り詰めて月13万円程度にすぎない。

成長投資枠といってもスタートアップやグロース市場の銘柄に限られるわけではない。GAFA(Google, Amazon, Facebook, Apple)などの銘柄にも投資できる。もちろん日本株にも投資できる。

我々のような投資初心者は240万円も個別株に一括で投資できないが、投資するタイミングは2倍株や10倍株になりそうな銘柄を発見したときには投資してもいいかもしれない。

240の2倍は、480万円。240の10倍は2400万円になる。それが無税になる可能性があるなら、個人単位でやってもいいかもしれない。

テスタさんや井村さんのような個人の強強投資家だったら投資資金が240万円じゃ足りないけど、我々のような投資初心者ならアリだと思う。

ただ、保有期間が制限されていないので、安定かつめちゃくちゃ上がる株に投資して放置するのも素晴らしい戦略だと思う。

例えば、マイクロソフトだと2013年は33USDだったが、2023年は340USDになっている。10倍上がっている。

ネクストGAFAを探すのが利益が出て美味しいけど、万人がネクストGAFAを見つけられるわけではない。また、結局GAFAが強いし、マイクロソフトはWindowsもGithubやChatGPTを持っている。現状は最強だし、5年後も最強だと思う。

ただ240万円を常に捻出するのは結局厳しい。

結論。僕はS&P500でに投資することでGAFA株を賄う。S&P500はつみたて投資枠で積み上げて、成長投資枠は10倍株、2倍株を狙って無税で利益が出るように頑張ってみる。

もし、お金が結構稼げるようになったら、成長投資枠も安定成長×急成長株に投資したいと思う。このブログが成長したら、その戦略に変わっているかもしれない。

また月間報告で伝える。以上!

スポンサーリンク